目次

White Bear Z USDJPY とは

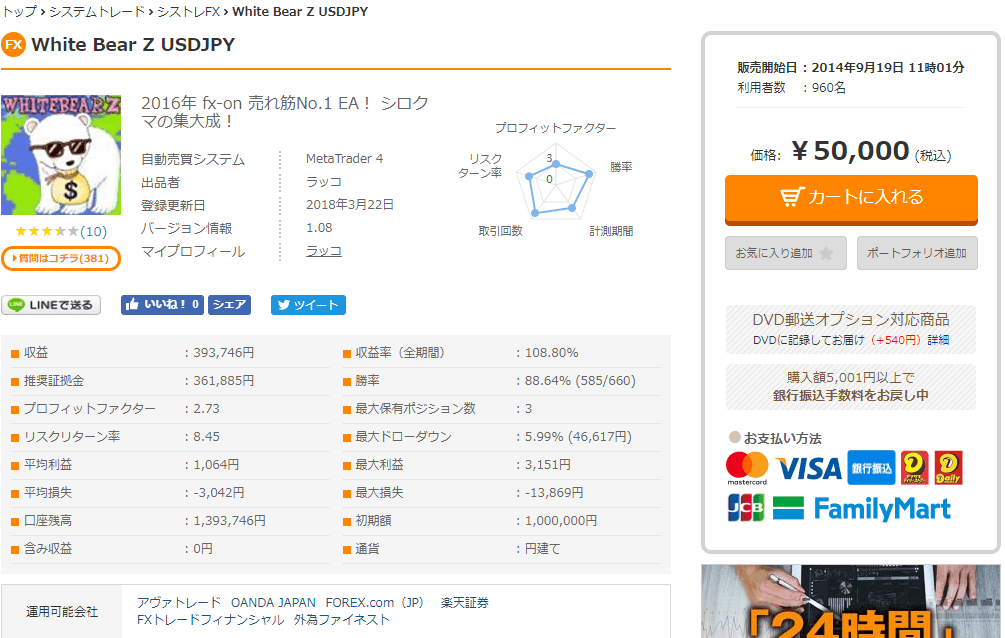

White Bear Z USDJPYは2014年9月から販売開始されたEAで、現在もオリジナル版がGogoJungle(旧 fxon)にて販売されています。

私のポートフォリオでも主戦力として使用しており、普段はXM Zero口座で動かしていますが、フォワードを見ても3年以上右肩上がりに上昇しています。

EAのタイプとしては、朝方にスキャルピングを行う所謂コツコツドカンEAです。つい最近、珍しく大きなドローダウンが発生しましたが、徐々に回復していることを見ると、まだまだ現役といったところでしょうか。

フォワードと比較したバックテストを検証

バックテストの結果とリアルフォワードにどのような違いが出るか検証してみたいと思います。

今回はゴゴジャンのフォワードテストCSVをQuant Analyzer(QT)で読み込める形に編集し、フォワードと同じ期間をTick Data Suiteでバックテストしたものと突き合わせを行います。

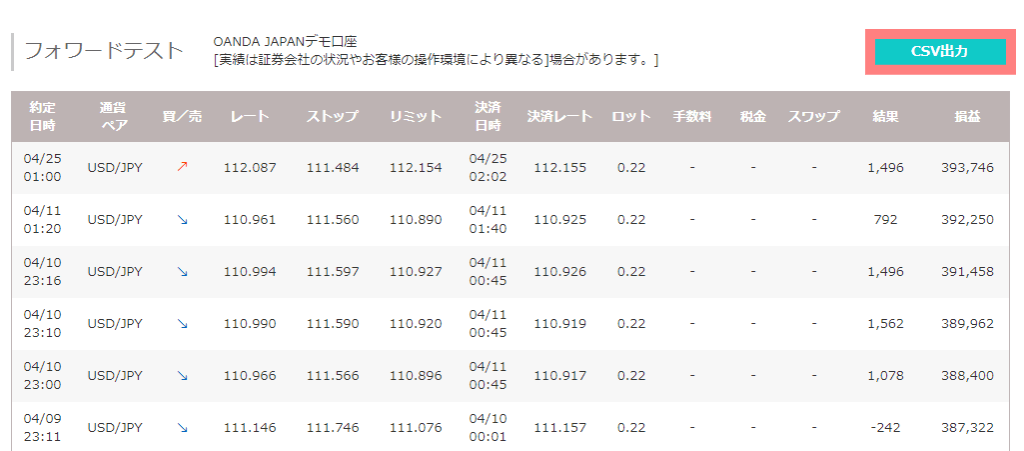

ゴゴジャンのフォワードテストCSVの入手・加工

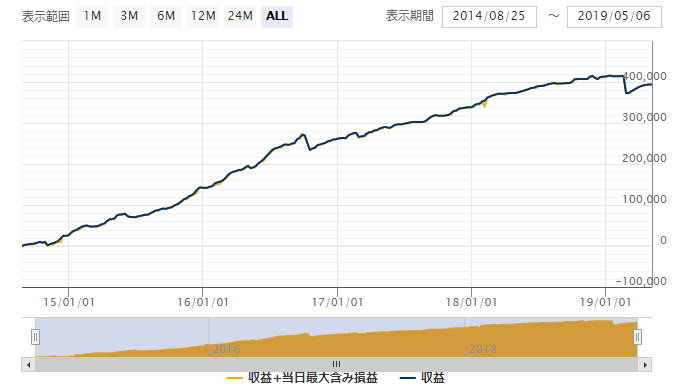

ゴゴジャンのフォワード結果を見ると、販売当時(2014/08/25)から現在(2019/05/05)までのデータが表示されています。

フォワードテストの右上「CSV出力」ボタンを押してフォワード情報をダウンロードします。あとは少し加工してQuant Analyzerで読み込めるように編集します。

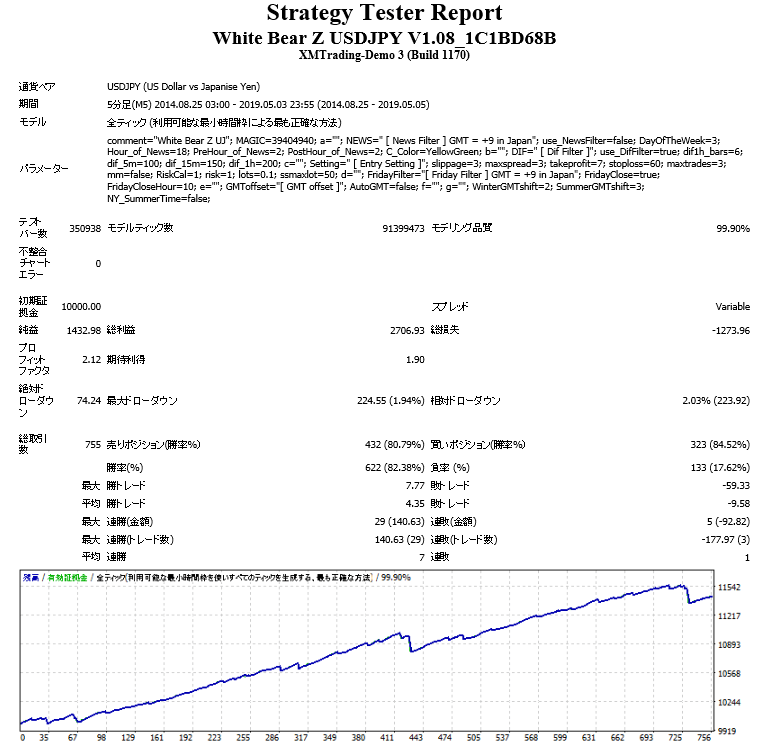

Tick Data Suite(TDS)を使い同期間のバックテストを行う

フォワードと同じ期間(2014/08/25-2019/05/05)、TDSでバックテストします。

データは以下のような内容です。

- モデリング品質 : 99.90%

- Dukascopy リアルティック

- 変動スプレッド(+1.1pips手数料)、再現スリッページ込み

検証用のMT4はXMのデモ版を使っていますが、TDSを利用しているためティックデータの中身はDukascopyです。

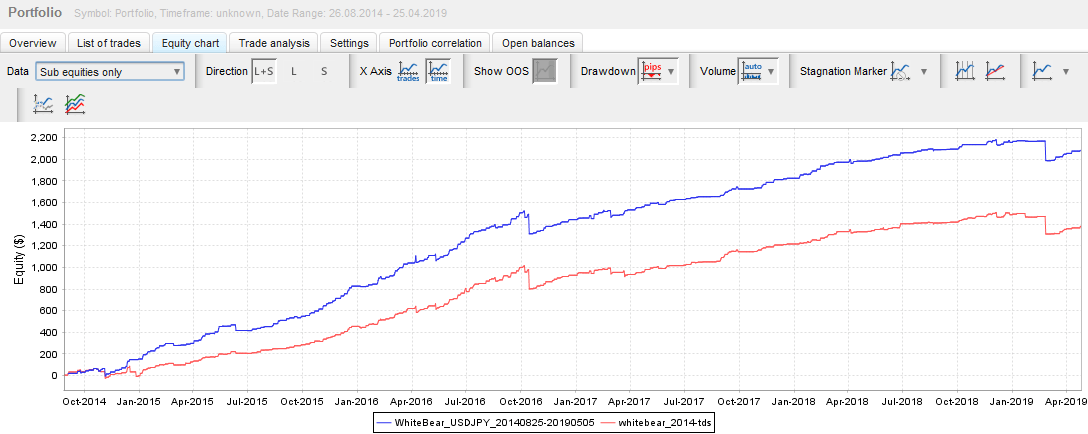

加工したCSVとバックテストデータをQuantAnalyzerで読み込む

ゴゴジャンのフォワードテストを加工したCSVをQuantAnalyzerで読み込みます。

フォワードでは複利になっていたので、ロットを全て固定にしました。また、TimeFrameはUnknownですが問題なく5分足で読み込めています。

次にTDSのバックテストデータを読み込み、ポートフォリオを作成します。

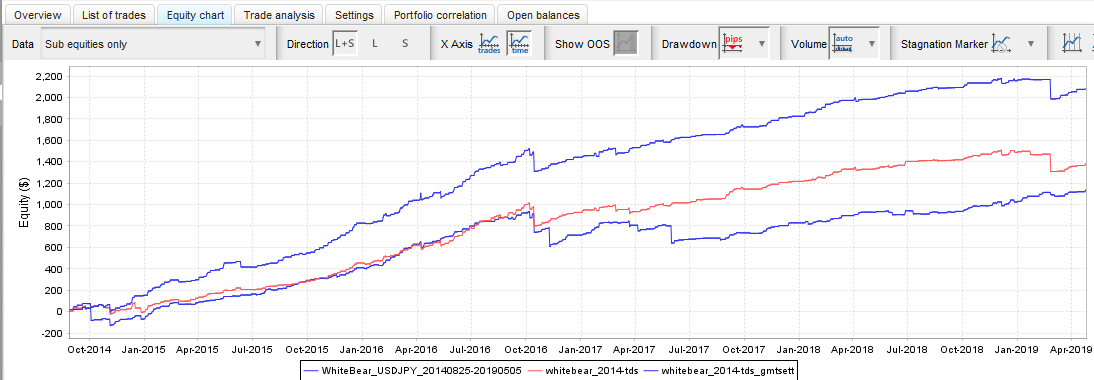

結果は以下のようになりました。

※青がゴゴジャンのフォワード、赤がTDSのバックテスト

グラフの形的に、フォワードとバックテストの乖離はあまり無さそうですね。

| 項目 | GogoJungle | Tick Data Suite |

|---|---|---|

| 最大ドローダウン (Maximal drawdown) | $209.3 | $213.18 |

| 最長の停滞時間 (Stagnation in Days) | 142日 | 203日 |

| 最大連敗 (Max Consec Losses) | 5回 | 5回 |

ロット数は同じにしたので、ゴゴジャンのフォワードの方が成績が良いという結果に少し驚きましたが、恐らく、XM Zero口座下の動作を再現して手数料分(1.1pips)を上乗せし、少し厳し目のバックテストを行っていることが原因の一つだと思います。

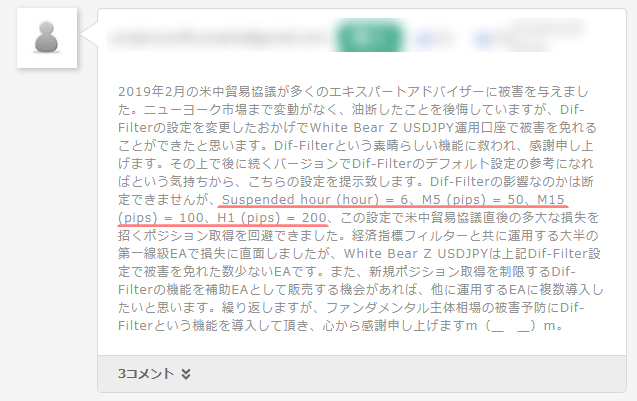

コメントに書いてあったパラメータを検証

ゴゴジャンの販売ページのコメントで以下の様な文章を発見しました。

非常に興味深いので、本当に回避できるかどうかやってみたいと思います。

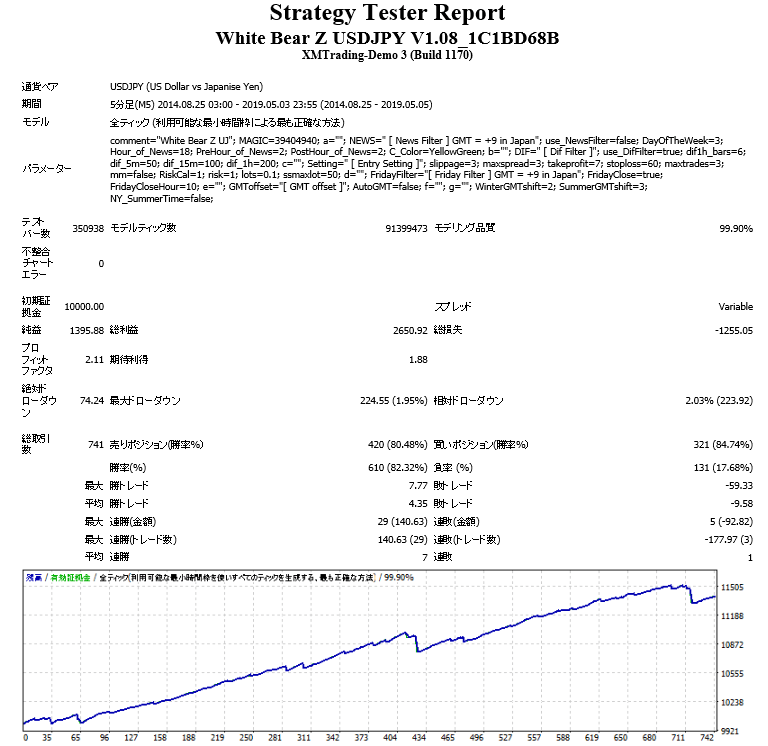

Difフィルターのパラメータ変更

<変更前>

<変更後>

バックテスト結果

あれ・・・変わらないですね。成績も少し落ちてしまっています。

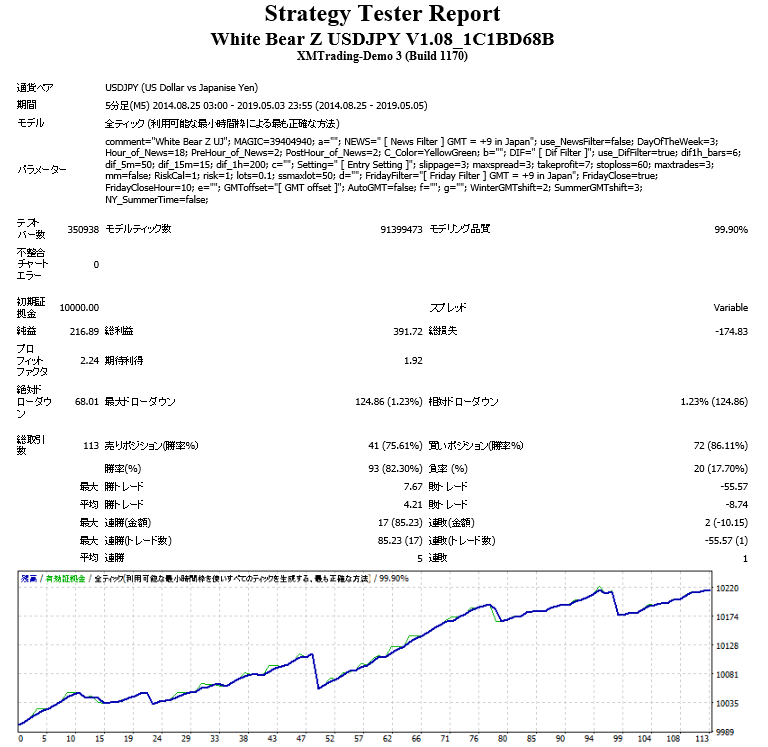

試しにM15を15にしてみた結果↓

PFは若干上がりましたが、デフォルト設定に比べトレード回数が少なく利益も多くありません。

色々やってみた結果

MMを有効にしてみたり、Difフィルターの値をもっと小さくしてみたりしたのですが、さほど変わりませんでした。

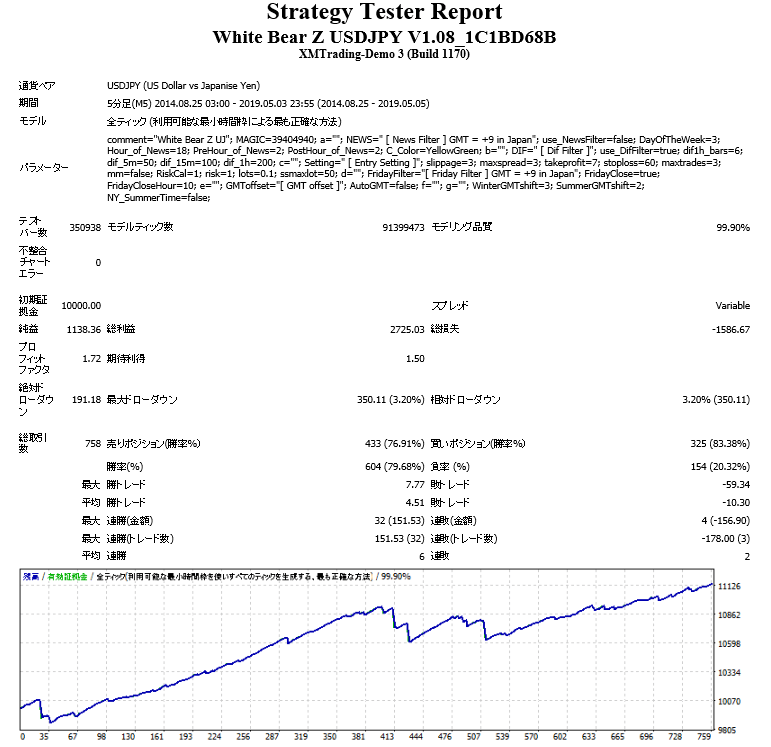

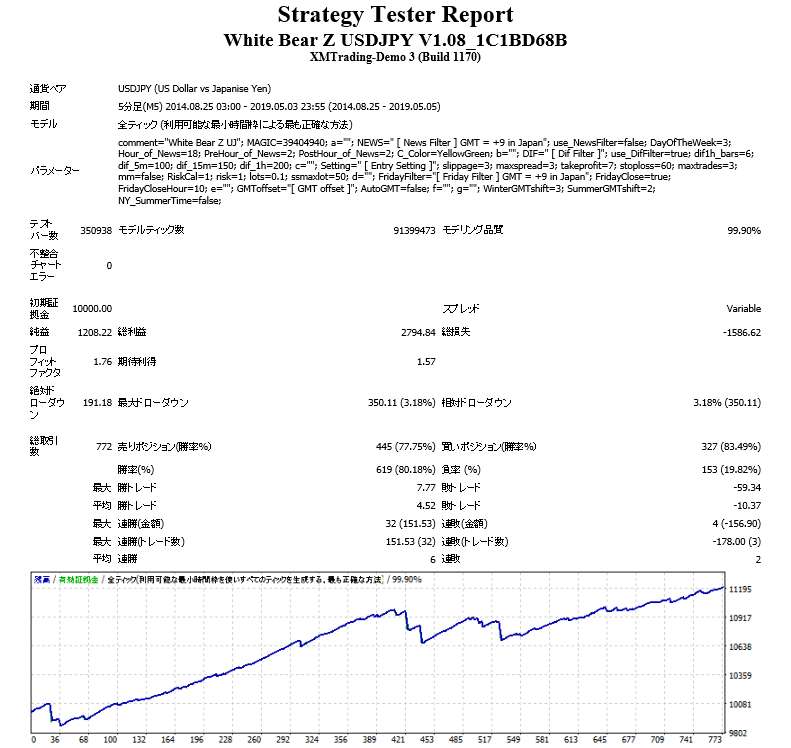

2月のドローダウンを回避できる設定を探していたところ、GMTの設定を、Winter=+3, Summer=+2 にすると以下のような結果になりました。

<Difフィルター : 50,100,200の場合>

<Difフィルター : デフォルトの場合>

QuantAnalyzerに入れてみた状態

※一番下の青線がGMT変更後

この結果を見ると、定かではありませんが時間帯によって売買ロジックが異なるのかもしれません。

もしかすると他に回避できるパラメータが眠っている可能性もあります。

XMのMT4は、夏時間がGMT+3、冬時間がGMT+2 の時刻が表示されますので、本来であればGMTのパラメータ設定を変える必要はありません。

追記:フォワードCSV出力用のツールを作りました

今後も使うかもしれないのでさくっと作ってみました。

流れとしては、

- GogoJungleのフォワードcsvをダウンロード

- Googleスプレッドシートに値を貼り付け

- CSV作成ボタンを押す

- 変換後のCSVが同じフォルダに作成される

大体こんな感じです。生成されたCSVは直接、QuantAnalyzerに突っ込むことが出来るので色々分析出来ると思います。

配布には向いていないため公開はしませんが、もし需要があれば他の言語で作り直したいと思います(多分無い)。

コメント